안녕하세요!

오늘은 저번에 메자닌(Mezzanine)종류를 설명한 글에 이어서,

메자닌 종류 중 하나인 전환사채(CB, Convertible Bond)가 발행될 때 어떠한 요소들이 있는지 소개해드리려고 합니다!

이는 최종적으로 이항모형(Binomial Model), T&F모형(Tsiveriotis-Fernandes Model)등 다양한 금융 공학 모델들을 통해 전환사채의 가치를 계산할 때 쓰이는 파라미터에 대한 이해를 위한 것입니다.

따라서 이번 글은 전환사채의 구체적인 가치를 계산해보기 보다는 이를 위한 배경지식을 알아가는 시간이라고 이해하시면 좋을 것 같습니다.

또한 이번 글은 Dart(전자공시시스템)에 공시되어 있는 실제 발행 된 전환사채를 통해 설명을 진행하겠습니다.

이번에 알아볼 케이스는 2021년 3월 26일에 공시된 카카오게임즈 회사의 제1회차 무기명 무이권부 무보증 사모 전환사채입니다.

(https://dart.fss.or.kr/dsaf001/main.do?rcpNo=20250527000422)

해당 링크에서 전체 내용을 볼 수 있고, 위에서부터 내려오면서 하나씩 요소들을 설명하도록 하겠습니다.

1) 이율(Coupon)

해당 전환사채의 '4. 사채의 이율'에 해당하는 부분으로 표면이자율과 만기이자율을 나누어서 공시하고 있습니다.

먼저 표면이자율은 우리가 흔히 아는 이자와 같은 개념으로

분기, 반기, 1년 등 정해진 기간마다 사채의 액면금액에 표면이자율을 곱해서 계산 됩니다.

만약 100만원짜리 사채에 표면이자율이 5%이고, 연 1회 지급된다고 하면

1년에 한 번 정해진 시점마다 100만원 * 5% = 5만원이 사채권자에게 지급됩니다.

현재 사례에서는 표면이자율은 0%이므로, 사채 보유에 따른 이자 지급은 없습니다.

한편 만기이자율은 '현재 시장가격'에 매입해서 만기까지 보유했을 때 얻는 총 수익률입니다.

즉 이는 사채의 액면금액이 아닌, 매입했을 때의 가격을 반영하는데요.

예를 들면 사채의 액면금액이 100만원이더라도, 매입금액은 이와는 다른 금액일 수 있습니다.

이는 채권이 시간의 흐름을 반영하여 할인되어 발행되거나, 금리에 따라 현재 채권의 가격이 다를 수 있기 때문입니다.

따라서 만기이자율은 단순히 얼마를 받는 것을 계산하는 것이 아니라, 투자를 통한 수익성을 알고 싶을 때 주로 쓰입니다.

현재 사례에서는 만기이자율은 0%로, 해당 사채가 발행되고 만기까지 보유했을 때의 이자율은 없습니다.

이렇듯 이자율은 표면이자율, 만기이자율 상관없이 이자율이 높을수록 사채권자에게 유리하므로, 이자율이 높을수록 해당 전환사채의 가치는 높아집니다.

한편 현재 사례를 보면 표면이자율과 만기이자율이 둘 다 0%인데 해당 채권을 투자자들은 왜 구매한걸까? 라는 생각이 자연스럽게 들 수 있습니다.

이는 전환사채가 가진 정해진 전환권 행사를 통한 차익이나, 채권 매도 등 다양한 이유로 인한 것입니다.

즉 향후 전환대상 주식의 주가가 상승할 것이라고 생각하거나,

향후 해당 채권의 가치가 높아져 다른 투자자에게 매도할 것을 기대하고,

비록 이자를 받지 못하더라도 해당 전환채권을 매입한 것입니다.

2) 만기

해당 전환사채에서는 '5. 사채만기일' 내용에 이 채권의 만기일을 알려주고 있습니다.

만기일은 말그대로 사채를 언제까지 전부 상환할 것인지를 정한 날짜입니다.

이는 만기에 가깝게 될수록, 만기 상환 금액에 해당 전환사채의 가치가 수렴해갈 것이므로 전환사채 가치평가에 의미를 가집니다.

이번 사례의 만기일은 2026년 3월 31일인 것을 알 수 있습니다.

3) 전환가액

전환가액은 해당 전환사채를 주식으로 전환할 때 한 주식을 어느 가격에 전환할 수 있는지를 나타내는 금액입니다.

사례에서는 52,100원입니다.

따라서 만약 이번 사례의 전환사채를 5,210,000원만큼 가지고 있는 누군가가 사채를 모두 주식으로 전환한다면, 총 100주를 전환할 수 있는 것입니다.

이를 통해 전환가액은 낮으면 낮을수록 전환사채를 가지고 있는 사람에게 유리하므로 전환사채 가치에 있어서 상승 요인입니다.

왜냐하면 전환가액이 낮을수록, 더 많은 주식 수로 전환할 수 있고 주가 상승에 의한 차익 실현 가능성이 높아지기 때문입니다.

4) 전환청구기간

전환사채를 가지고 있다고 해서 언제든지 해당 전환사채를 주식으로 전환할 수 있는 것은 아닙니다.

사전에 정해진 기간에만 전환을 할 수 있는데요.

이를 명시한 것이 바로 전환청구기간입니다.

전환청구기간이 길면 길수록 전환사채 소유자가 차익을 실현할 기회가 많아지므로, 해당 전환사채의 가치에 있어서 상승 요인입니다.

이번 사례에서는 2022년 3월 31일부터 2026년 2월 28일까지 전환을 청구하여, 전환사채를 주식으로 바꿀 수 있음을 보여줍니다.

5) 전환주식

전환주식은 말 그대로, 전환사채에서 주식으로 전환하려고 할 때 그 대상이 되는 주식을 뜻합니다.

보통 전환사채를 발행하는 회사의 주식을 전환주식으로 지정하고 있습니다.

이번 사례 역시 카카오게임즈의 기명식 보통주를 전환주식으로 설정한 것을 알 수 있습니다.

6) 전환가액의 조정

전환가액은 전환사채가 처음 발행될 때 정해지지만, 이것이 만기까지 같은 것은 아니고 변동될 수 있습니다.

이는 다양한 이유가 있지만 주로 전환사채를 가지고 있는 사채권자의 손해를 어느정도 보전 해주기 위해 존재합니다.

유, 무상증자를 통해 간단히 설명드리면 전환사채를 발행할 당시 전환 대상 주식의 총 수가 100개였다고 가정해봅시다.

그러던 중 해당 주식회사에서 유,무상증자를 통해 주식의 총 수를 200개로 늘렸다면, 이전보다 해당 주식의 가치는 절반으로 줄은 셈입니다.

이에 따라서 전환사채의 전환가액 또한 낮춰, 전환사채를 가지고 있는 사람이 더욱 많이 주식을 전환할 수 있게 하는 것으로

주식 가치 희석에 따른 손해를 보전해주는 것입니다.

하지만 그 가치변동만큼 100% 반영하여 전환가액을 조정하는 것은 아니니 완전한 방법은 아닙니다.

사례를 통해서도 정해진 상황과 공식에 따라 전환가액을 조정하는 것을 알 수 있습니다.

전환가액 조정이 사채권자에게 유리할수록 해당 전환사채의 가치에 있어서 상승 요인이 됩니다.

반대로 사채권자에게 불리할수록 전환사채 가치에 있어서는 하락 요인이 됩니다.

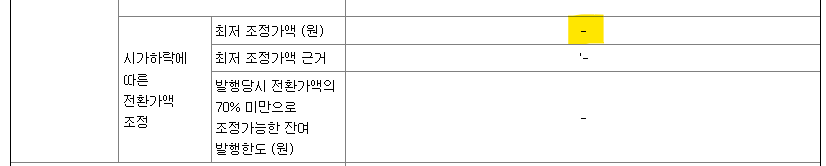

7) 최저 전환가액

해당 조항은 앞서 설명드린 전환가액의 변경의 하한을 정해놓은 조항입니다.

앞서 설명드릴 때 전환가액 조정으로 사채권자의 손해를 100% 보전해주는 것은 아니라고 한 이유들 중 하나가

해당 조항 때문입니다.

이번 사례에서는 최저 조정가액이 정해져 있지 않지만,

최저 전환가액이 정해져 있는 경우 전환가액 조정사유가 발생해도 현재 전환가액이 이미 최저 전환가액일 경우 추가적인 전환가액 수정은 이뤄지지 않습니다.

전환가액 조정과 마찬가지로 최저 전환가액 조항이 없거나 낮을수록 전환사채 가격에 있어서 상승 요인이 됩니다.

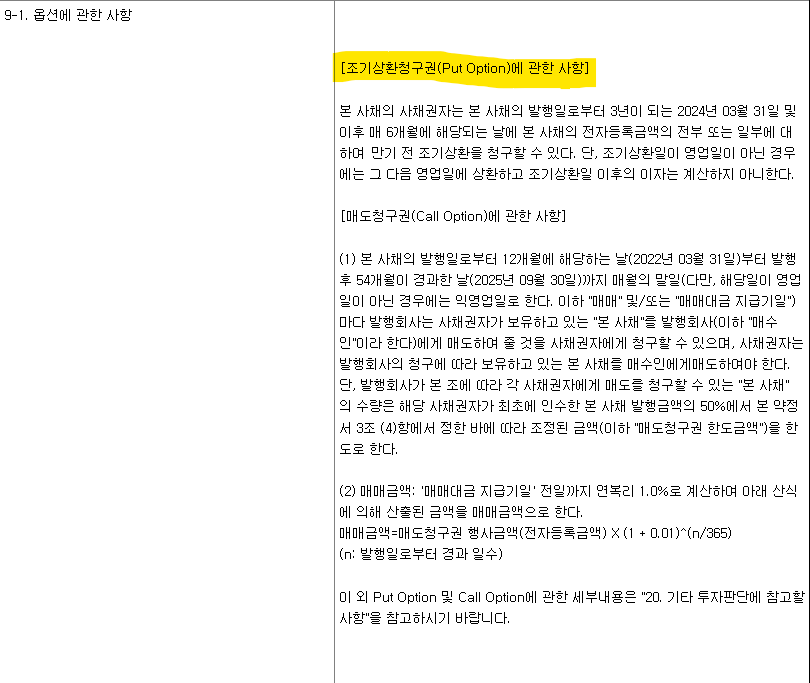

8) 조기상환청구권(풋옵션, Put Option)

조기상환청구권, 주로 풋옵션이라고 불리는 조항은 사채권자가 발행회사에게 정해진 시점에 정해진 금액으로 사채를 만기전에 상환할 것을 요구하는 권리입니다.

쉽게 설명하자면 돈을 빌려준 사람이(전환사채를 구매한 사람, 사채권자)가 돈을 빌린 사람한테(전환사채를 발행한 사람, 발행회사) 정해진 시점(만기) 이전에 돈을 갚을 것을 요구하는 것이죠.

여기서 주의할 점은 풋옵션은 전환사채를 상환할 것을 요구하는 것으로, 전환사채의 전환주식과는 전혀 무관한 조항이라는 점입니다.

이렇듯 풋옵션은 사채권자에게 유리한 조항이므로 전환사채 가치에 있어서 상승 요인입니다.

이번 사례에서는 2024년 3월 31일부터 매 6개월마다 풋옵션을 행사할 수 있음을 알 수 있습니다.

이 사례처럼 일반적으로 풋옵션은 주로 몇 개월 단위로 특정 날마다만 실행할 수 있는 것으로 설정되어 있습니다.

9) 매도청구권(콜옵션, Call Option)

매도청구권, 주로 콜옵션이라고 불리는 조항은 발행회사가 정해진 시점에 정해진 금액으로 사채를 만기전에 상환할 수 있는 권리입니다.

이 또한 쉽게 설명드리면 돈을 빌린 사람이 (전환사채를 발행한 사람, 발행회사) 돈을 빌려준 사람한테(전환사채를 발행한 사람, 발행회사) 정해진 시점 이전에 돈을 갚을 수 있는 권리죠.

얼핏 들으면 이 또한 사채권자에게 유리한 조항처럼 느껴질 수 있지만, 사실 이는 사채권자에게 불리한 조항입니다.

왜냐하면 향후 해당 주가가 더욱 높아짐에 따른 전환 차익이나, 이자를 지급 받음으로 인한 수익 창출의 기회가 사라지기 때문입니다.

해당 사례에서는 2023년 3월 31일부터 2025년 9월 30일까지 매월 말일에 콜옵션을 행사할 수 있음을 알 수 있습니다

또한 해당 콜옵션은 매월 말일에 행사할 수 있는 것으로 풋옵션과 마찬가지로 특정 날에만 옵션을 행사 할 수 있는 것을 알 수 있습니다.

한편 콜옵션의 '(2) 매매금액'을 보면 연복리 1%를 가산하여 지급되는 것을 알 수 있는데, 이는 콜옵션을 실행하는 대신 사채권자에게 추가적으로 정해진 금액을 지불하는 개념으로 이해하시면 됩니다.

지금까지 전환사채를 발행할 때 어떠한 주요 요소들이 있는지 설명드렸습니다.

하지만 설명드린 것이 전환사채 평가에 있어서 모든 요소에 해당하는 것은 아니고,

전환사채 발행 조건별로 또 다른 고려할 추가적인 요소가 있으니,

이후 기회가 되면 좀 더 상세하게 소개해드리는 글을 작성해보겠습니다.

긴 글 읽어주셔서 감사합니다. 조금이라도 도움이 되셨길 바랍니다!

''금'융' 카테고리의 다른 글

| [금융] 몬테카를로 시뮬레이션(Monte-Carlo simulation) (4) | 2025.08.16 |

|---|---|

| [금융] 교환사채(EB, Exchangeable Bond)의 개념과 발행 요소 (2) | 2025.07.20 |

| [금융] 메자닌 상품(Mezzanine) 의 정의와 종류 (1) | 2025.03.16 |

| [금융공학] 미래가치(FV)를 통한 현재가치(PV) 계산 (0) | 2025.02.02 |

| [금융공학] MMA 가치 계산 (1) | 2025.01.04 |